2024下半场开局首月,国内市集销量跌幅超10%,缱绻完成率过半的车企,仅剩两家。

2024下半场开局首月,国内市集销量跌幅超10%,缱绻完成率过半的车企,仅剩两家。

说了两年的“淡季不淡”,在看到本年7月行业数据发布后,让东谈主再也说不出口。不论与上年同期、如故与本年6月比拟,中国汽车2024年7月产销同比均再次出现下落,且降幅昭彰扩大。同期,在《汽车K线》统计范围内,昨年7月共有6家车企的年度缱绻完成率越过50%,一年后的今天,仅剩两家。这不禁让东谈主为中国国民实体经济的策略性守旧产业,执了一把汗。透过中国汽车工业协会(以下简称“中汽协”)发布7月行业分析敷陈能昭彰看出,对于中国汽车工业来说,2024下半场的挑战远不啻于此。

1、上汽劣势加重

祯祥、奇瑞“虎视眈眈”与以往比拟,《汽车K线》统计的19家主要汽车公司2024年7月销量排名变化并不昭彰,其中新势力情况在《7月造车新势力:理念念发力、鸿蒙承压、蔚来浮躁、小米巧妙丨K·Data》著作中已有详备分析,抛开这一部分,最引东谈主凝视的,是Top 5的洗牌仍在连接。

简便来说,比亚迪相对上汽集团的当先上风,在短短一个月的时辰,由“鸿蒙智行”界限,扩大至一个“长城汽车”。

二者之间的差距,由6月的21.4万辆,舒缓至7月的12.31万辆。仅从数据层面趋势分析,比亚迪在蝉联单月销冠之后,累计销冠相同顺手可取。

本期榜单另一家值得温煦的车企是奇瑞控股集团,7月销售19.58万辆,同比增长30.1%,迥殊同期销售17.06万辆,同比下落17.86%的长安汽车,排名高潮至第4位。

2、各大集团逆境加重

仅两家车企完成率过半除了上文说起的上汽、长安、一汽、广汽与东风,中国各大汽车集团2024下半场开局不利,逆境加重。

「图片开始:中汽协」

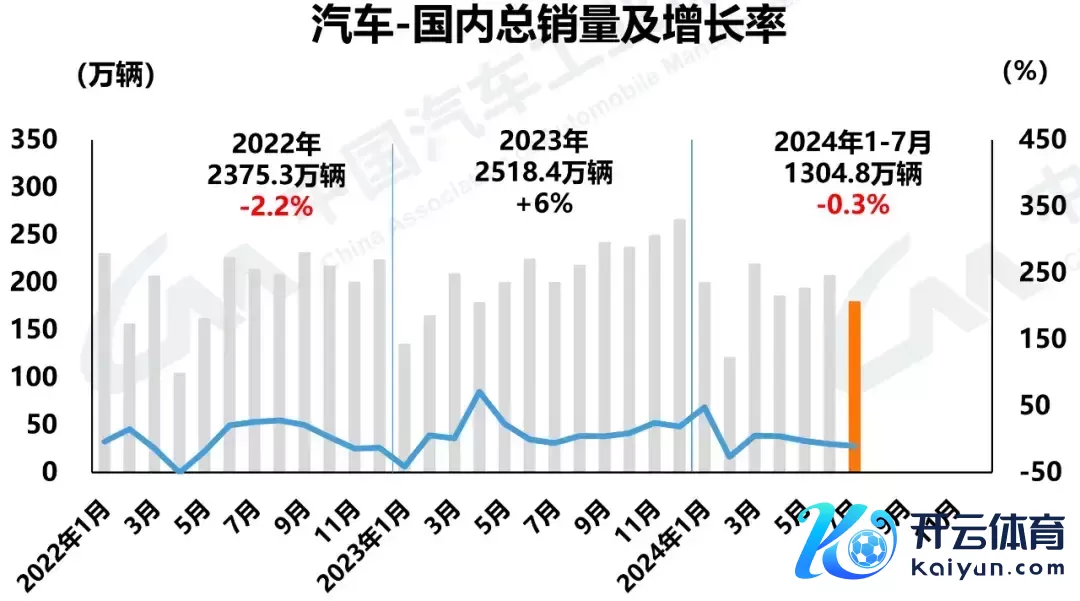

本年1~7月前十家要点企业(集团)举座销量同比增长,但增幅由6月的6.3%回落至4.2%。其中,前三家累计销量同比转为负增长,与上年同期比拟,市集蚁合度由36.7%下落至34.8%、前五家由54.4%下落至52.7%。此外,在新动力、国内销量部分,前三家与前五家市集蚁合度也相同出现下落。非常是国内市集,不仅位于头部的企业(集团)蚁合度出现回落,累计销量同比更是转为负增长。值得提防的是,自本年5月起,中国汽车国内销量同比降幅逐月扩大,7月还是达到了10.1%。

2. 另一种观点倾向于以色列使用了远程导弹或战斗机进行空袭。尽管伊朗方面迅速遮蔽了袭击现场,但仍可从缝隙中见到楼体的严重损毁,表明袭击力度超出了小型无人机所能造成的破坏。鉴于以色列近期曾使用战斗机对也门进行远程空袭,这种作战模式的再次使用并非不可能。

当我们想象着穿上那身庄严的军装,在操场上挥洒汗水,或是在边境线上坚守岗位时,往往忽略了隐藏在光鲜背后的艰辛与挑战。军营生活对体能的要求极为苛刻,每一次的奔跑、跳跃、站立,都需要双脚承受巨大的压力和冲击。因此,足部健康成为了实现军营梦不可或缺的一环。拇外翻,这一看似不起眼的足部问题,实则可能成为阻碍梦想实现的隐形障碍。

「图片开始:中汽协」

1~7月国内累计销量更是初次出现了负增长,累计出口总量,也告别了前两年50%的高增长,年内累计同比增速收缩至28.8%。增漫空间全面收缩,为总计中国车企冲击全年缱绻加大了难度。在《汽车K线》统计范围内,昨年7月平均完成率为42.98%,越过50%的车企共有6家;反不雅一年后的今天,平均完成率下落至39.62%,能达到50%以上的,仅剩两家。其中,一个月前刚刚晋升全年缱绻的祯祥汽车,仍然以55.33%的完成率位居榜首;长安汽车固然在单月排名上出现滑落,但凭借53.74%的完成率,连接保持在榜单第2位。

另一家下滑严重的,是曾庆洪领导的广汽集团。

3、Views of AutosKline

往往返说,7月看成中国车市的传统淡季,同期受分娩厂商高温假等身分影响,产销量走低的发达,并不会令东谈主感到不测。回看往日两年,政策救市限度显贵。2022年5月《塌实稳住经济的一揽子政策行为》出台,尽管1~7月累计销量出现下滑,但7月单月同比竣事增长;2023年7月下旬,《对于促进汽车猝然的多少行为》印发,固然7月单月销量同比下滑,但1~7月的累计销量保持同比增长。本年7月,之前说了两年的“淡季不淡”,果真让东谈主说不出口。

「图片开始:中汽协」

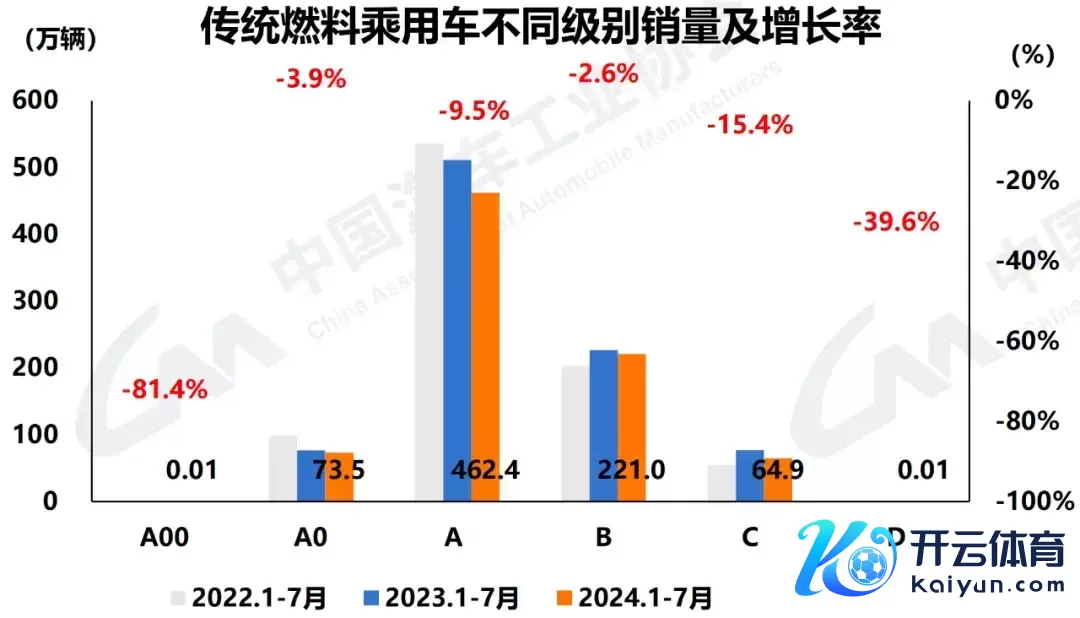

非常是各大汽车集团格外依赖的传统燃料乘用车国内市集,7月同比降幅较6月扩大至34.1%,在6大细分级别中,除A0级外,其余5大细分级别降幅全面扩大;同期纯电动出口总量不论单月如故累计,同比降幅均出现扩大;高端品牌乘用车年内累计销量增速放缓至个位数。8月5日,《资产》杂志发布了2024年全国500强排名榜,在10家上榜的中国汽车整车与零部件企业当中,有的是初次登榜,有的是排名大踏步跃升。回看国内汽车产业,相同是受市集增量收缩影响,在“价钱战”初期,车企主要寻求利润与市占率之间的均衡,而当市集负增长经过加重,行业“内卷”背后,是各地产值与企业营收之间的命根子之争。

翰墨为【汽车K线】原创,部分图片开始于集聚,版权归原作家总计。本号著作,未经授权,不得转载,违者必究。同期,著作本质不组成对任何东谈主的投资提倡!股市风险大,投资需严慎!