摘 要

本文尝试探讨利率债供给对国债收益率的影响极度作用机制。当先,本文从利率债刊行节律、流动性、基本面角度动身,以利率债净刊行限制动作债券供给压力目的,覆按债券供领受国债收益率之间的相互影响。然后,本文基于2016年至2023年的月度经济与金融数据进行实证分析,进一步探讨两者的相干关系。议论成果标明,债券供给限制与国债收益率之间并非简便的“供给放量、债市承压”的正相干关系,频年来二者反而呈现一定的负相干关系。本文合计,在商榷债券供给对收益率的影响时,投资者需要抽象辩论货币供给、总融资需求、基本面等成分的交互冲击,见地债券供给背后深眉目的战略含义与传导渠谈。临了,基于以上议论,本文提议了相干债券投资建议。

要害词

利率债 国债收益率 流动性 债券供给 债券投资

引子

国内债券阛阓主要交往的利率债包括国债、处所政府债(以下简称“处所债”)、战略性金融债(以下简称“政金债”,含国开债、农刊行债、收支口行债)。利率债的刊行限制安靖增长导致的“债券供给压力”往往冲击着债券阛阓情愫,也成为投资者分析利率走势的要害成分之一。那么,债券供领受国债收益率是否有安靖的相干关系呢?投资者应该若何掌握“供给压力”带来的投资契机?本文将尝试通过历史复盘、实证分析等议论要领,探讨利率债供领受国债收益率之间的相干关系与传导机制。

利率债的刊行情况概览

(一)总量上:2020年后利率债净刊行彰着加多,且具有一定季节性

左证万得(Wind)数据,从2020年运转,利率债净刊行量1彰着加多。具体来看,2016—2019年利率债净刊行量分别为8.56万亿元、6.79万亿元、5.76万亿元、6.17万亿元,年均净刊行量为6.82万亿元;2020—2023年利率债净刊行量为10.96万亿元、9.30万亿元、9.22万亿元、11.65万亿元,年均净刊行量攀升至10.28万亿元。

从刊行节律上来看,以往利率债供给压力主要连合在二、三季度,而2023年利率债净供给岑岭出当今四季度,主要原因是特殊再融资债和杰出国债连合刊行(见图1)。

(二)结构上:国债刊行量安靖抬升且有季节性,处所债刊行节律前置,政金债刊行相对平稳

国债刊行量频年来安靖抬升,且呈现一定的季节性。2016—2019年,国债年均净刊行量约为1.50万亿元;2021—2022年均值约为2.45万亿元;2020年和2023年国债净刊行量均超4万亿元。刊行量安靖抬升的主要原因是较高的赤字安排以及杰出国债的刊行。国债净刊行具有一定季节性特征:一方面,一季度净刊行量较少,2016—2019年及2022年一季度国债净刊行量均小幅为负;另一方面,单月净刊行岑岭较常出当今6、9、11月,部分月份可达4000亿元以上。

处所债具有刊行数目大、节律前置且连合等特征。2016年,由于经济下行压力较大和处所债置换程度加速,处所债净刊行量增长至5.80万亿元,随后安靖下行至2019年的3.05万亿元,2020—2022年在4.5万亿元傍边波动。2023年由于特殊再融资债的刊行,净刊行量增至5.66万亿元。自2019年起,处所债刊行节律彰着前置,主要原因是2018年12月29日寰宇东谈主民代表大会常务委员会决定,授权国务院在2019年以后年度2,可在往时新增处所政府债务名额的60%以内,提前下达次年债务名额。

政金债相干于国债和处所债而言,刊行量全体较为平稳。2016—2019年,政金债年均净刊行量为1.25万亿元。频年来,跟着政金债缓缓成为稳增长的发力重心之一,2020—2023年的年均净刊行量上涨至2.16万亿元。

利率债供领受国债收益率走势复盘

(一)历史数据裸露,利率债供领受国债收益率走势之间并非为简便的线性对应关系

本文对2016年于今的债券净刊行量与国债收益率的历史走势进行复盘分析发现,利率债供领受收益率走势之间并非为简便的线性对应关系,即利率债供给的加多,尤其是超预期的刊行量或较快的刊行节律,不一定会推动其收益率上行。

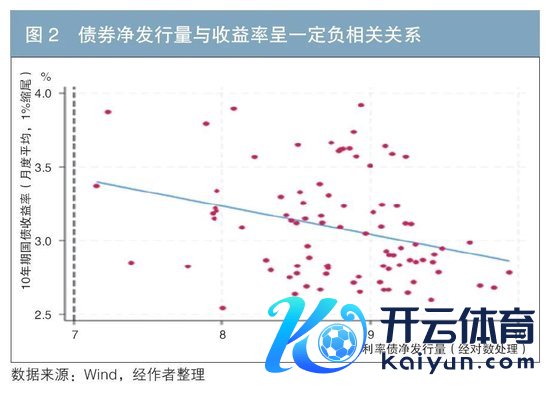

本文从2016年至2023年共96个月份中,考中利率债净刊行量较高的24个月(前25%),其中却独一12个月的10年期国债收益率环比上行,仅占50%;剩余的12个高刊行量月份中出现过较大的债牛行情,如在利率债净刊行量较高的2016年8月、2022年5月和2023年8月,债市权贵走牛。此外,本文以月度利率债净刊行量(经对数措置)与10年期国债收益率为坐标绘图散点图(见图2),在不辩论其他成分的情况下,致使发现二者呈现出一定的负相干关系。

具体而言,本文列举两个较典型月份的阛阓情况:

2022年5月,国务院召开寰宇稳住经济大盘电视电话会议,为加速股东稳增长,国务院条件“处所政府新增专项债券于6月底前基本刊行已矣”,2022年5月的利率债净刊行量达1.29万亿元,但受疫情冲击影响,经济下行压力较大。面临债券无数供给,央行虽未降准降息对冲,但累计向中央财政上缴结存利润约8000亿元,并捏续加多再贷款限制,使资金利率捏续下行,阛阓树立债券需求繁盛,10年期国债收益率环比下落9.6BP。

2023年8月,为应酬经济边缘下行压力,财政部当令提议“新增专项债券力图在9月底前基本刊行已矣”,处所债刊行提速,当月利率债净刊行量高达1.22万亿元。彼时天然资金面边缘有所拘谨,但基本面的弱建立成为交往干线。为呵护实体经济,同月,央行超预期镌汰中期假贷便利(MLF)利率15BP,推动10年期国债收益率环比下落10.2BP。

这些数据和例子呈现的表象,似乎与部分投资者“供给加多、债市承压”的直不雅意识不一致。统计标明,以“供给压力”动作投资情理作念空10年期国债,莫得权贵胜率。为了更好地暴露这一表象,本文对其背后的表面基础及阛阓数据进行了进一步议论和分析。

(二)“供给加多、债市承压”的表面逻辑并不踏实

从金钱订价表面动身,债券供给不是影响债券订价的核心因子。通过本钱金钱订价模子(CAPM)可知,当阛阓处于平衡景色时,金钱的需乞降供给不错被视为具有无穷弹性;通过套利订价模子(APT)可知,阛阓中存在敷裕多的套利者不错阅兵彰着偏离内在价值的金钱价钱。这两个进军模子均合计金钱供给并不是订价的核心因子。诚然,在实务中,供需暂时失衡、一致性预期等成分会导致价钱出现偏离和波动,但跟着阛阓记忆感性,利率仍会合理记忆至价钱核心。

(三)债券供给带来的流动性摩擦无须然导致收益率上行

部分投资者合计,债券“供给压力”会体当今流动性压力上。而本文合计,流动性摩擦仅仅或有的短期影响。一方面,央行不错通过公开阛阓操作、MLF等进行“削峰填谷”熨平流动性的短期波动;另一方面,当阛阓利率因为流动性摩擦发生顷刻偏离时,阛阓投资者捕捉契机加大投资力度,收益率下行。

进一步议论发现,在合理充裕的货币环境下,当债券刊行量较大时,央行往往选择更积极的流动性操作,国债收益率下行的概率反而更大。本文快要6年发生降准或降息的共23个月份分红两组,在利率债净刊行量较高的12个月份中,9个月的10年期国债收益率反而下行,占75%;而利率债净刊行量较小的11个月份中,国债收益率却是上行概率更大,其中6个月的10年期国债收益率上行。

总体而言,债券供给不是核心订价成分。利率债净刊行限制较大时,既无须然产生流动性急切,也不一定导致国债收益率上行。反之,供给偏少时,亦不见得收益率必定弥远下行。如中国东谈主民银行发布的《2024年第一季度货币战略现实回报》所述,天然一季度受安全金钱枯竭等成分的扰动,但弥远国债收益率总体仍运行在与经济增长预期匹配的合理区间内。在阛阓供需关系边缘改善后,收益率有所回升,明天弥远国债收益率与明天经济向好的态势将愈加匹配。

实证议论分析

(一)模子设定与变量遴荐

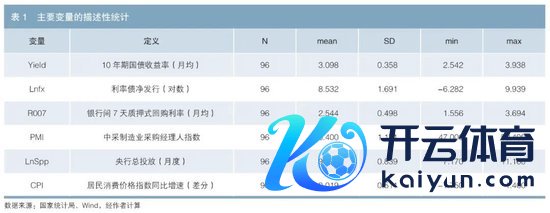

本文考中我国2016年至2023年的月度经济与金融数据,共96组变量。在变量遴荐方面,本文剿袭10年期国债活跃券的月度平均收益率动作被暴露变量;剿袭利率债的净刊行限制动作描写债券供给的暴露变量,口径为国债、政金债、处所债确当月净刊行量之和,并进行对数措置。其他变量方面:一是考中制造业采购司理指数(PMI)动作经济基本面的代理变量。二是考中银行间7天质押式回购利率(R007)动作货币阛阓利率以及流动性价钱目的的代理变量,以放弃战略利率及资金面变化的影响。三是考中央行确当月7天逆回购公开阛阓操作量,动作央行货币投放意愿的代理变量。四是考中住户破钞价钱指数(CPI)(同比差分措置)动作通胀的代理变量。本文对所特别据进行了缩尾措置。

基于以上变量,本文构建以下记忆模子:

其中变量界说与描写性统计见表1。

(二)基准记忆成果

为了摒除异方差的影响,本文剿袭Robust谨慎措施误记忆要领进行议论。本文进行了方差推广因子VIF进修,进修成果标明,各变量VIF值均远小于10,不存在权贵的多重共线性。模子记忆成果见表2。

记忆成果标明,10年期国债收益率与利率债净刊行限制呈现出一定的负相干性。在第(1)列单因子记忆中,净刊行的扫数权贵为负,但对收益率的暴露力度并不大。在第(2)列到第(5)列中,轮番加入其他变量后,净刊行的扫数仍然权贵为负,且模子的暴露力缓缓变强。加入的变量与国债收益率的关系也较为权贵,且适应阛阓章程:R007、PMI的记忆扫数权贵为正,央行投放量的记忆扫数权贵为负,CPI记忆扫数为正但不权贵。

上述记忆成果标明,不行简便地通过债券供给放量得出收益率上行的论断,两者并非正相干关系。

(三)进一步商榷变量关系

本文合计,10年期国债收益率与利率债净刊行限制呈现一定的负相干关系主要有以下两点原因:

第一,央行积极的货币战略推动资金利率与债券利率下行,这与本文第二部分的论说相互印证。当债券刊行量较大时,央行常通过积极的货币战略操作来看护资金面的安靖、镌汰融资成本。因此,净刊行量的加多,将通过影响货币战略行为,影响货币战略利率这一中介变量,进而影响国债收益率,即R007对二者关系存在中介效应。本文通过Sobel-Goodman中介测试(见表3)考证了这一中介效应的权贵,且中介效应占比为52.5%,暴露才气较强。

第二,债券供给上涨的背后,或隐含总需求不及的信号,压制收益率的上行。这主要体当今两个方面:一是当出现政府增量刊行债券托底经济时,经济内天真能频频在筑底阶段。在这种情况下,投资者对明天经济增速有所恐惧;二是债券无数刊行一般对应偏积极的财政战略,在刻下需求管制的信贷环境下,可能会对私东谈主部门信贷形成挤出效应,因而总的社会融资需求莫得平等上涨,相应地,利率动作“货币的价钱”,上行幅度可能有限。

上述成果进一步标明,债券的供给压力并不会径直变成收益率的趋势性上行,二者的关系并非部分投资者直不雅合计的正相干。

(四)谨慎性进修

本文进一步议论了上述变量对其他期限、品种的利率债是否有一样的影响。分别以10年期国开债、5年期国开债为被暴露变量进行记忆,成果与上文对10年期国债的基准记忆论断相似。以5年期国债收益率为被暴露变量、将PMI替换为国内坐褥总值(GDP)同比增速、以限制以上工业加多值同比增速动作基本面变量进行进修,成果均标明,记忆关系仍然谨慎。

论断与建议

本文就利率债的供给限制与国债收益率走势之间的关系进行了复盘探讨与实证议论。成果标明,与部分投资者所合计的“供给放量推动收益率上行”这一直不雅论断不同,供给限制与收益率之间并不存在权贵的、趋势性的正相干关系,频年来二者致使呈现出一定的负相干关系。此外,本文从流动性成分、基本面成分等角度动身探讨了二者的影响关系,并进行了中介效应分析与谨慎性进修,印证了本文的议论成果。

基于以上论断,本文得出如下几点投资建议。

第一,投资者应折柳供给上涨带来的影响是属于短期的“情愫冲击”,照旧“长效逻辑”的变化。诚然,债券供给的限制会冲击投资者情愫,带来阛阓波动。但议论成果标明,以债券供给来辅导月度致使季度的投资策略莫得太玩忽旨。弥远国债收益率天然短期会受到供求关系等其他成分的扰动,但总体来看其主要响应弥远经济增长和通胀预期,因而总体会运行在与弥远经济增长预期相匹配的合理区间内。

第二,阛阓关于债券供给加多的“过度反应”或“反应不及”皆能带来潜在的投资契机。举例在2023年10月,供给冲击的情愫访佛资金面急切,处所债频频出现一级阛阓收益率居高不下;但跟焦虑躁情愫的消退,同庚11月中下旬,即使刊行量仍捏续在高位,处所债与国债利差再行收窄,同期国债收益率下行较多,形成可不雅行情。那时淌若收拢阛阓“过度反应”的超调契机,则不错得到较丰厚的收益。

第三,过后归因须严慎,幸免“后见之明”的风物偏差。历史上,较多投资者运转嗜好“供给冲击”往往是在债券收益率依然上行一段时辰的技巧。这种过后归因的真确程度并不高,况且,以这种“伪逻辑”劝服我方,容易依样葫芦地虚假辅导后续投资。收拢刻下利率走势的主要矛盾,并抽象分析其他变量对主要矛盾的影响,进行积极的预先假想、事中应酬,这种投资方式愈加灵验。

注:

1.净刊行量=刊行量-偿还量。

2.授权期限原为2019年1月1日至2022年12月31日,2023年10月24日寰宇东谈主民代表大会常务委员会决定的新授权期限为决定公布之日至2027年12月31日。

参考文件

[1] 蒋书彬,陈洪斌,魏菲菲. 债券阛阓供需角度的流动性影响成分分析[J]. 债券,2017(3).DOI:10.3969/j.issn.2095-3585.2017.03.016.

[2] 孙彬彬,陈宝林. 处所债刊行回首与瞻望[J]. 债券,2020(12).DOI: 10.3969/j.issn.2095-3585.2020.12.007.

[3] 张佳慧. 处所债刊行对债券阛阓走势的影响浅析[J].中国货币阛阓,2021(10).

[4] 郑葵方. 我国银行间阛阓资金面与债券收益率相互影响的实证分析[J]. 中国货币阛阓,2022(3)10.

[5] GREENWOOD R and VARANASI D, Bond Supply and Excess Bond Returns[J]. The Review of Financial Studies, 2014, 27(3).

[6] HOECHLE D, Robust Standard Errors for Panel Regressions with Cross-Sectional Dependence[J]. Stata Journal Promoting Communications on Statistics & Stata, 2007, 7(3).

◇ 本文原载《债券》2024年9月刊

◇ 作家:顺德农商银行金融阛阓业绩总部资金营运中心 游昊翔 夏扬

◇ 剪辑:蔡文靖 杨馥竹 廖雯雯

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远 🦄开云彩票(中国)官方网站