炒股就看金麒麟分析师研报,泰斗🦄开云彩票(中国)官方网站,专科,实时,全面,助您挖掘后劲主题契机!

起头:证券之星

近期,新茶饮品牌古茗过港交所聆讯,港股行将迎来“新茶饮第三股”。比较之下,手脚也曾备受注目标“新茶饮第一股”奈雪的茶,频年来却呈现出彰着的事迹弱势。2024年上半年,奈雪的茶达成营收25.44亿元,同比下跌1.9%,经颐养净耗费为4.38亿元,自2018年以来,公司累计耗费朝上了13亿元。

在2021年登陆港股市集时,公司总市值一度冲突300亿元,而适度1月20日,奈雪的茶的总市值大幅缩水,已跌至不足20亿元,上市首日于今,公司股价已跌去超九成。

不仅事迹被繁密新茶饮品牌远远甩在死后,门店范畴也依然掉队。证券之星珍爱到,适度2024年前三季度,奈雪的茶的门店数目仅有1884家,其中超大致为直营店。而当今冲刺港股的古茗、蜜雪冰城、沪上大姨,以及已上市的茶百谈则通过加盟的时势在世界各地扫数决骤,门店数目令奈雪的茶可望不成即。

直营店时势下,奈雪的茶的资本压力短期内优化空间有限,为此公司终于在2023年7月放开加盟,但由于其加盟门槛高、加盟费贵、居品订价高且清寒互异化上风等,公司的加盟店增长徐徐,适度2024前三季度,公司加盟店仅有353家。

01. 筹画利润率大幅下跌

在主流新茶饮中,奈雪的茶是少量数遴荐直营时势的品牌,公司创举东谈主彭心曾示意,“为什么咱们这几个新型品牌齐以直营为主,是因为即是居品的作念法和加盟店不相同,加盟之后品控会比较难。”

但直营时势下门店重财富带来的资本压力无法冷漠。以奈雪的茶2022年年报为例,2022年,公司1068家门店均为直营店,单店的交易资本包括:材料资本、职工资本、使用权财富折旧、其他房钱及关联开支、水电开支、配送开支等,对应的用度分别为:14.16亿元、13.62亿元、4.35亿元、2.29亿元、1.14亿元和3.8亿元,其中东谈主工资本、房钱资本占收入的比重分别为:31.73%和15.47%。若按照品牌永别,奈雪的茶和子品牌台盖的东谈主工资本占比分别为:23.5%和34.6%。

2023年,奈雪的茶加强了对直营店资本的管控,事迹自2021年上市后初度扭亏为盈,经颐养净利润由2022年的耗费4.61亿元变为2023年的盈利0.21亿元。但好景不常,2024年上半年,奈雪的茶直营店的职工资本、房钱、外卖用度以及原材料、水电、其他折旧摊销占收入比例分别为24.6%、17.1%、8.1%和42.4%,分别同比增长5%、2.7%、0.1%和4.5%。

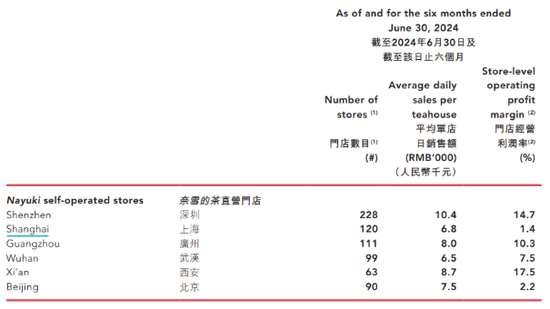

相较于怎样优化直营店的资本,直营店盈利水平的下滑更令奈雪的茶“心焦”。证券之星珍爱到,2023年,奈雪的茶直营店的筹画利润率达到17.7%,较2022年高潮约5.9%,但在2024年上半年,其直营店的筹画利润率仅有7.8%,较上年同时大幅下跌12.3个百分点,其中公司位于上海、北京的直营店筹画利润率依然跌至谷底,分别为:1.4%和2.2%。

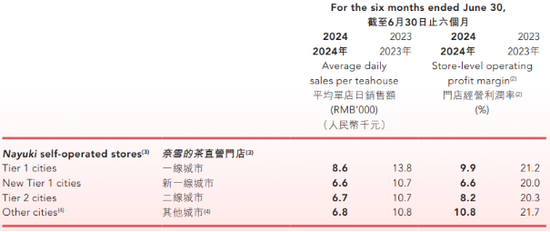

另外,2024年上半年,奈雪的茶位于一线、新一线、二线和其他城市的直营店的单店日均GMV依然跌破万元,分别较上年同时下滑:37.68%、38.32%、37.38%和37.04%。对此国盛证券在发布的研报中以为,由于收入承压,资本用度下跌空间有限,盈利水平受较大影响。

02. 加盟店拓展徐徐

在面前茶饮行业增速放缓、居品同质化、市集竞争加重的环境下,用功于打造高端茶饮品牌形象的奈雪的茶也启动文书大幅降价。证券之星珍爱到,阐发艾瑞商榷发布的《新型茶饮行业推敲讲述》袒露,2020年,平均单价高于20元的新茶饮品牌市集占有率仅为14.7%。而奈雪的茶2022年年报袒露,其每笔订单平均售价为34.3元,尽管该均价依然较上期下跌了17.55%,但在繁密茶饮品牌当中,奈雪的茶依旧价钱偏高。

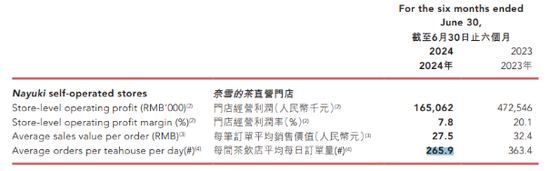

证券之星珍爱到,居品降价并莫得给奈雪的茶带来订单量的增长,其2022年单店日均订单量为348.2单,较上年同时下跌16.44%。2023年,奈雪的茶直营店的订单平均售价进一步下探至29.6元,而在2024年上半年,奈雪的茶直营店的订单平均售价为27.5元,居品价钱仅有微降,但单店日均订单量则大幅暴跌26.83%,为265.9单。这在一定历程上反应出在奢华镌汰的环境下,奢华者更情状取舍具有性价比的居品,而不再情状为品牌溢价买单,高质平价越来越被垂青。

在此配景下,奈雪的茶的拓店速率正在大幅放缓,2024年上半年,公司净新增直营店数23家,上年同时则是126家。而适度2024年前三季度,公司直营店数目为1531家,上年同时为1597家,其中在2024年第三季度,公司新开了23家直营店,关闭了89家直营店。

公司称,在拓店方面愈加严慎,对现存直营店进行优化,关闭了部分事迹欠安的门店。

难以否定的是,无论直营时势有诸多的上风,但在拓店速率上,远不足加盟店的布局脚步。2023年7月,奈雪的茶文书洞开加盟,但过高的加盟门槛也引起了外界温柔。证券之星了解到,除条目联合东谈主年纪要在25至45岁,加盟单店投资金额最低预算98万元,门店面积治安90浅显米至170浅显米,且奈雪规定交易额满6万实收抽1%。

适度2024年2月底,奈雪的茶新增200家加盟店,与其他茶饮品牌的拓店速率,在长达半年多的技巧里,这一速率显得十分徐徐。证券之星了解到,在行业放缓、奢华左迁确当下,为争抢更多的加盟商,茶饮品牌们也在发布更多的优惠计谋“抢东谈主”,比如茶百谈2024年头发布关联减免计谋,新加盟伙伴开店合计减免4万元至27万元,老加盟伙伴开店合计减免9万元至18万元;沪上大姨的加盟费为4.98万元,可分三年付清;古茗此前以至推出首年“0加盟费”的新规。

或是加盟店的拓店情况未达预期,2024年2月,奈雪的茶对加盟费进行颐养,单店投资金额下调至58万元,适度2024年前三季度,公司加盟店为353家,7个月仅净增153家加盟店。

此外,奈雪的茶的加盟店主要分散于中、低线城市。而鄙人千里市集,蜜雪冰城、古茗、沪上大姨、甜啦啦等繁密茶饮品牌早已最初张开大范畴布局。由于奈雪的茶在价钱方面不占上风,怎样进步居品竞争力,是公司亟待惩办的问题。

站在加盟商的态度,唯有门店盈利能力强,才会劝诱更多潜在加盟商加入。但是当下,茶饮行业发展步调变缓,市集竞争参加尖锐化阶段,如古茗、沪上大姨、茶百谈这些品牌,其单店的盈利水平呈一定历程的下滑。在此情形下,奈雪的茶要紧需要找到切实有用的要道,进步门店收入,这果决成为其最为要紧的任务。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 🦄开云彩票(中国)官方网站