把柄中国疾病防患按捺中心发布的最新一期全轨则定传染病疫情概况,6月我国流感发病东谈主数为314709例,较昨年同期的65289例增长了近4倍。流感暴戾,让市集的眼神再度聚焦于“流感神药”奥司他韦(可威)过甚背后的东阳光长江药业。

智通财经APP了解到,8月30日,东阳光长江药业(01558)公布2024年上半年龄迹讲述,讲述期内录得营收24.55亿元,公司权力推进应占溢利6.85亿元。其中,公司以中枢品种可威为代表的抗感染儿科线的销售额为18.65亿元,这一事迹阐扬合适公司对其上年高基数情况下的收入预期。

在这次中期事迹,篡改转型渐入得益期亦然东阳光长江药业的一个紧迫看点。连年来,公司除了合手续扩大可威的买卖护城河外,在积极布局抗感染、内分泌及代谢疾病等多个规模加快篡改转型,打造公司内生增长的“第二弧线”。

体系化上风下,中枢品种护城河踏实

在医药规模,买卖化得胜的背后其实是企业在范畴化出产、质料按捺以及市集销售上的“体系化竞争”奏凯。

以东阳光长江药业的中枢品种可威为例,该药之是以能成为国内“流感神药”并在上年同期销售高基数情况下,依旧能在本年上半年保合手合适预期的销售事迹,其关节在于,公司掌控着国内奥司他韦原料药市集谈话权,且能够把柄市集动态天真地在药品出产及销售全周期阶段,实行合理的产销安排,踏实自己护城河。

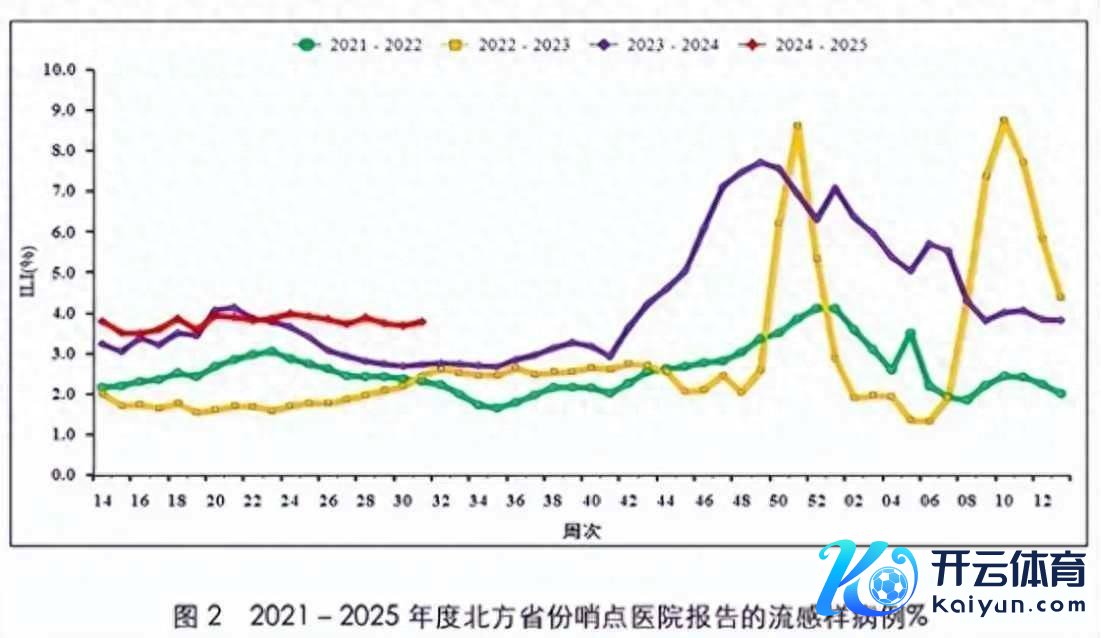

从市集角度来看,连年来我国流感病毒检测阳性率合手续高涨,部分省份在夏日出现了高发的情况。本年流感的“反季节”趋势较昨年同期又有增多。

把柄中国疾病防患按捺中心发布的最新一期全轨则定传染病疫情概况,6月我国流感发病东谈主数为314709例,较昨年同期的65289例增长了近4倍。而国度流感中心的监测数据也流露,当今朔方地区“流感样病例占门急诊病例的百分比”高于2021-2023年同期水平。7月29日到8月4日,朔方省份哨点病院的流感样病例百分比为3.8%,高于往期水平。

市集瞻望,这波“反季节”流感或导致奥司他韦药物市集需求激增,而这不详会让奥司他韦原料药面对供应垂危挑战。据智通财经APP了解,当今国内奥司他韦上游原料药规模能实现短期范畴供应的企业寥如晨星,主若是两家企业在供应奥司他韦原料药,分离是东阳光长江药业以及博瑞医药,而前者当今占有更大市集份额并领有各人最大的磷酸奥司他韦出产基地。

从顺应症市集可及性来看,在流感药物市麇集,儿童群体需求量防碍冷漠。流感全东谈主群多量易感,而儿童罹患率高于成年东谈主。究诘流露,每年流感流行季节,儿童流感罹患率约为20%至30%,在某些高流行季节,儿童流感感染率可高达50%傍边。

内容上,早在2008年东阳光长江药业便推出了奥司他韦颗粒居品,之后公司采取专注于竞争方法致密且价钱不解锐的儿童药市集,在扩大可威市集可及性的同期,进一步夯实公司在抗感染及儿科规模上风。

在产销规模的体系化上风合手续为可威拓宽护城河,这也即是奥司他韦胶囊在昨年7月份国度运转的第七批药品集采名单且有10家企业中意见情况下,东阳光长江药业依旧能实现可威稳步销量的原因。因此,本年“反季节”流感后,瞻望可威将保管强盛隆重的销售事迹,并在后续公司财报中有所体现。

除了中枢品种可威外,集采和新零卖线看成东阳光长江药业紧迫的现款流业务线,其阐扬不异防碍冷漠。

财报流露,讲述期内,公司集采和新零卖线实现营业额约3.46亿元,较昨年同期增长60.8%。业务端来看,当今公司已有12个不同规格的化学仿制药中选国度集采,集采业务举座上呈现销售用度率低、营收隆重擢升等特色。时分公司多款中选集采的居品呈现超过好的增长阐扬,举例艾司奥好意思拉唑镁肠溶胶囊较昨年同期增长79.2%,替米沙坦较昨年同期增长53.7%。以上数据也证实,集采正成为公司实现范畴营收和盈利的关节复古。

各别化篡改迎来得益期

连年来,东阳光长江药业正从患者的临床内容需求起程,依托自己强盛高效的研发实力,全面加快篡改转型,当今公司篡改管线已迎来全面得益期。

研发参预方面,公司连年研发开支均以两位数的增速逐年增长,本年也不例外。财报流露,公司当期研发参预2.66亿元,同比大幅增长65.51%。在强有劲的参预复古下,公司各别化篡改管线研发实现稳步进展。讲述期内,公司的慢病和糖尿病居品线阐扬出色,管线研发迎来全面得益期。

看成东阳光长江药业旗下新的事迹增长弧线之一,以胰岛素为代表的慢病居品线在本年上半年阐扬出色,期内实现营业额1.8亿元,较昨年同期大幅增长140.7%。在财务事迹增长的背后,公司自主研发的5种胰岛素居品,重组东谈主胰岛素注液、甘精胰岛素打针液、门冬胰岛素打针液、门冬胰岛素30打针液和精卵白东谈主胰岛素搀杂打针液(30R)已一谈获批准上市。

上述居品的规格在有用性、安全性及沉静性等方面数据与原研生物制剂高度一致,况兼5款胰岛素居品一谈中标汇集带量采购,跟着胰岛素系列居品的进一步实施,瞻望将为公司慢病线业务带来显赫的事迹增长。

除了胰岛素系列居品外,公司领有的完好意思糖尿病居品线也为其带来可以的事迹表孝顺,举例口服降糖居品利格列汀,较昨年同期大幅增长394.0%。

与此同期,公司糖尿病篡改在研管线也进展奏凯,其顶用于和谐2型糖尿病的一类篡改药物SGLT-2阻挠剂荣格列净已提交新药上市恳求。SGLT-2类阻挠剂已冉冉成为和谐糖尿病的一线口服用药,市集处于高速增长阶段,有望为公司后续合手续增厚事迹。

值得一提的是,公司篡改药业务线正冉冉成长为公司事迹孝顺的紧迫一极。公司获批的首款一类篡改药磷酸依米他韦胶囊为例,跟着居品的市集渗入率络续提高,该药期内实现收入4080万元,较昨年同期大幅增长188.5%。

其收入和市集渗入率之是以呈现合手续增长的致密态势,得益于其超卓的疗效和安全性,自2023年纳入医保目次,磷酸依米他韦在医疗界得回了末端市集一致好评。当今磷酸依米他韦的单品销售范畴累计已达到过亿范畴,市集占有率也有显赫擢升,当下已得胜踏进行业前三。

提到篡改研发便不得不提东阳光长江药业的母公司本年决定其医药产业将不再延续往时篡改研发与产销孤独的业务布局,而是采取推动广东东阳光药业与东阳光长江药业吞并。整合之后,新上市公司将蚁合广东东阳光药业药品研发及海外售售上风与东阳光长江药业的国内销售上风,成为一家集研产销于一体的笼统性制药公司,进一步阐扬范畴效应及协同上风。

在研发端,整合后的东阳光药研发管线内共有跳跃100个在研药物,涵盖感染、慢病、肿瘤等疾病规模。且适度当今,公司共恳求2300多项发明专利,其中境外880项。把柄弗若斯特沙利文讲述,2014-2023年公司的中国专利公开数目、授权公告数目在国内医药企业中名循序一。值得一提的是,东阳光药瞻望将在2026年前后完成多个新药的上市陈诉,而丰富的研发管线络续杀青也将公司事迹带来新的增长点。

而在产销方面,新整合的东阳光药将会看成国内少数领有从原料药到制剂的完好意思出产线,并领有一个由1700多名专科销售东谈主员构成的掩饰国内32个省级行政区、近300个地级市的跳跃2400家三级病院以及跳跃8900家二级病院和跳跃6.5万家一级病院弘大销售及分销收罗的笼统性制药公司。

也即是说,届时东阳光药将有望在研产销一体化层面实现全面得益,公司内在价值开释的信号十分明确。

小结

从现时的行业内生发展逻辑来看,医药板块现已步入医保压力常态化和后疫情时期,行业进入估值切换长周期冉冉成为市集共鸣。在这一新业态下,医药工业收入增速举座承压,结构分化更加显然,而具备篡改研发和买卖化智商的药械企业则有望成为推动医药行业前进的主要增长能源。

在此布景下,具备研产销一体化智商并加快篡改的东阳光长江药业以及后续新整合的东阳光药昭彰顺应了医药行业后续发展的大趋势,且公司同期欢乐"港股通优质企业”和“低估价值股”的品种筛选,属于投资者长期医药投资的可选意见。