本年以来,眼科行业抓续承压,“冰与火”同期演出。

一边是在国表里经济神态多重挑战影响下,住户消耗意愿不及,另一边是眼科医疗需求在束缚提质,商场的后劲与韧性犹在。

眼科医疗行业资格了连年来鬈曲和千里淀之后,也曾的懆急正在恰当消退,投资者运转温雅真是的永远投资价值。在面前不服气性愈发显赫的发展环境中,稳,显着已是企业谋划中最难能贵重的品性。

“冬天总会往常”,不畏浮云遮望眼,眼科医疗赛说念仍具有矫健的增长潜能。濒临行业需求增长的高度服气性,企业还需要凭借自己实力穿越洪流,最终胜出的将是在策略、解决、布局等多维度当先的企业。

那么,在现在眼科医疗“坡长雪厚”的赛说念上,“一超多强”的竞争方式是否抓续?袼褙恒强的逻辑是否依旧坚实?

01

分化中,看韧性

近日,A股商场5大眼科病院连续公布中报。

在宏不雅经济不服气性增强,消耗左迁“捂紧钱袋子”的配景下,行业举座承压。重复成本商场遇冷,眼科企业股价普遍下挫。

本年以来,A股商场大幅分化,成长格解救红利价值严重倒挂,大型银行、水电股、高速公路股等连改变高,而也曾的成长股沿路向南,呈现截然有异的走势。

分化中,有些投资者再次堕入追涨杀跌的轮回,而真是的永远投资者看到的是获取逾额收益的契机。尤其是医药股资格三年的转机,跌出了“价值深坑”。普跌中,杀估值不成幸免,但实足龙头可以凭借超强韧性,率先走出低谷,这些龙头即是最值得温雅的企业。

眼科曾被视作投资者眼中的“黄金赛说念”,那么如今就会被成本商场“甩掉”吗?

谜底服气是申辩的。

算作东说念主类器官中最发愤的单位,在出动互联网普及、电子产物革故鼎新的配景下,围绕眼睛的多样疾病大幅加多。而跟着老龄化加重,白内障患者也会连续飞腾。

数据清楚,我国屈光手术量仅为200万例/年,仍有相等大的调理缺口。2021年,中国每千东说念主近视手术量仅为0.7,远低于同期弘扬国度水平,相较好意思国的2.6仍有3倍空间。

此外,我国照旧寰球白内障患者东说念主数最多,白内障致盲东说念主数最多的国度。但每年白内障手术调理量仅400万例左右。

而老龄化和电子产物的使用刚性是不成逆的,这也就决定了这一赛说念的实足成漫空间。

从贸易价值来看,业内素有“金眼、银牙、铜骨头”的说法,基于较高的专科门槛,眼科的盈利能力显赫高于其它专科,是“医疗+大消耗”范围原原本本的黄金赛说念。

重复投资膨胀及限度复制,龙头企业袼褙恒强,将成为长跑竞赛中的最大赢家。从本年中报对比来看,就可窥出脉络。

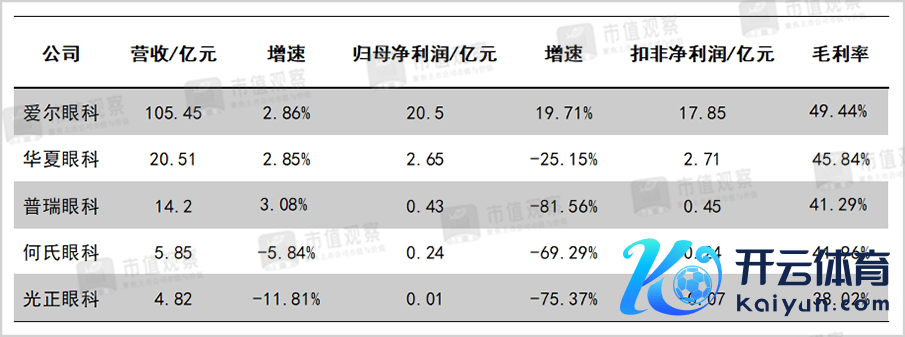

大环境欠安,企业功绩普遍不如以往。但概述实力最强的爱尔眼科以国内、国际“双向联动”,在“1+8+N”策略的加抓下,呈现韧性增长态势。

公司上半年门诊量794.07万东说念主次,同比加多9.23%;手术量64.99万例,同比增长6.92%,市占率进一步扩大。

上半年,爱尔眼科保抓了营收利润的双向增长,终了营收105.45亿元,同比增长2.86%;归母净利润20.5亿元,同比增长19.71%。

▲A股5家主要眼科病院集团2024年H1功绩对比

起首:各公司财报

三大支柱业务(屈光、视光处事和白内障业务)均取得稳步增长,获利于当先的解决水平及业务结构转机,第二季度利润大幅改善,第二季度毛利率普及到50.55%,净利率来到20.95%。

而其他四家企业也保抓盈利情景。行业转机期,履行的是微不雅企业的解决精真切进程。

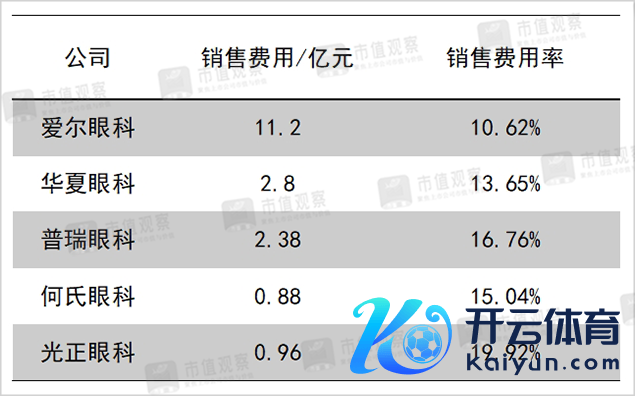

销售用度率是一个可以的不雅察口,获利于合理的分级诊疗,雄伟的内行东说念主才团队,矫健的品牌效应以及口碑传播,爱尔眼科的销售用度率为10.62%,处于较低水平,但仍有后劲可挖。

▲5家企业销售用度及销售用度率对比

起首:各公司2024H1财报

诚然,其他四家企业体量较小,仍处于膨胀期,前期进行相应的销售过问,也可以相识,跟着时候的蔓延和品牌的成长,畴昔的销售用度率也有望趋于下跌。

值得一提的是,自2009年上市以来,到2023年,爱尔眼科营归附合增速(CAGR)高达28.54%,净利润复合增长率高达29.25%,而且营收增速、净利润增速琢磨保抓正增长。

这么的答卷,放眼总共A股商场,齐十分凄冷,体现出长跑型选手的耐力,而华夏、普瑞、何氏、光正4家眼科医疗机构上市时候较晚,增速也可圈可点,但在2024年上半年,5家眼科医疗机构收入增速普遍大幅下滑。仅仅短期的“磕绊”,照旧永远的趋势?是当下商场高度温雅的问题。

深挖这份财报,有益于发现各家医疗机构独有的“阿尔法”,跟着行业必须也势必进入高质料发展阶段,追求更有成果的增长,亦然5家眼科上市企业的共鸣。

02

下千里,大商场

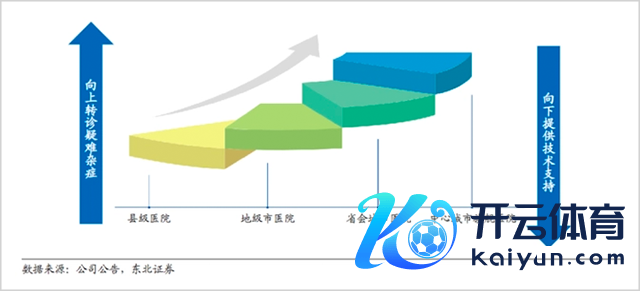

我国医疗资源散布对抗衡,对抗均,优质医疗资源蚁集在省会及一线城市,广泛的下千里商场对优质医疗处事的需求相等紧急。

华夏眼科就提议推动医疗资源下千里,构建“365眼健康生态圈”,适度现在其眼科医疗机构相较其上市之时加多75家;爱尔眼科则定下“1+8+N”策略指标(将长沙爱尔眼科病院打造为世界一流眼科医学中心,在北上广深、成齐、重庆、武汉、沈阳种植8个国度级眼科中心,带动N家地区当先级眼科病院发展)。

算作眼科“茅头兵”,爱尔眼科这一策略部署更具代表性。

这项策略是揆情度理的策略抉择。不同于其他疾病,眼科健康具有刚性属性,眼科赛说念依旧充满欲望。长久来看,商场容量迷漫大,眼科企业领有连续发展壮大的阔气泥土。

面前,我国东说念主口老龄化加重,有数据清楚,2023年,我国60岁以上老东说念主超2.9亿,占比高达21.1%;65岁以上东说念主口达2.1亿,占比接近15%。预测到2030年,我国60岁及以上东说念主口将超4亿,年齿关系性眼病患者束缚加多,对眼科医疗的需求将抓续加多。

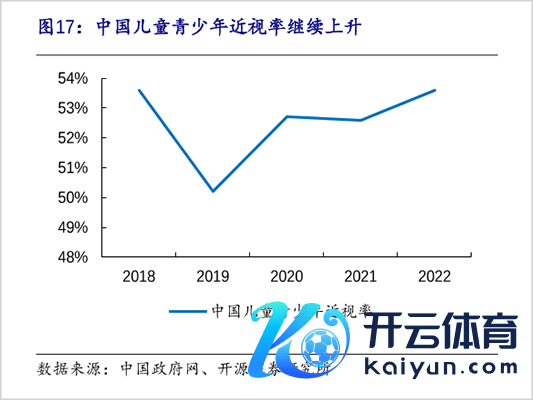

与此同期,儿童青少年近视率高发且抓续飞腾,但我国医疗处事掩盖率仍偏低,尤其是县域等下千里商场医疗处事不完善,巨大的需求莫得被舒适,商场尚未被充分发掘。

本年以来,爱尔加大收购步调,继5月斥资13.44亿元收购52家医疗机构部分股权,创造公司历史上单次收购病院数目的记载;7月29日又打算拿出8.98亿元收购虎门爱尔、运城爱尔等35家病院部分股权。

收购的病院中,绝大大齐位于地市级和县级。可以看出,公司正在束缚普及病院布局的颗粒度和掩盖度,舒适住户高质料眼科医疗处事需求。

在策略布局上,普瑞眼科加速“世界连锁化+区域一体化”的布局;爱尔则连续秉抓独有的“分级连锁”模式,在广度和深度两个维度束缚挖潜,掩盖省级和下探县级并举。

面前,爱尔眼科长沙医学中心崇拜建立,公司提议以此为基座,引颈全集团医教研水平的全面普及,记号着长沙爱尔眼科病院驶入世界级水准的“快车说念”。

中报清楚,募资种植的区域眼科中心上海爱尔、南宁爱尔已建成并结项,湖北爱尔、安徽爱尔、沈阳爱尔、贵州爱尔连续建成中,北京爱尔英智处在筹建中,“新十年策略”正在稳步鼓励。

对比来看,比较其他区域性病院,爱尔起步最早、掩盖最广,下千里最深,2023年省会城市掩盖已超90%,地级市掩盖率达80%左右。适度2024年6月30日,爱尔眼科在境内领有病院311家,门诊部202家,共计513家。民营眼科“老二”华夏眼科,领有61家眼科专科病院和65家视光中心,共计126家。

其他医疗机构的区域特征彰着,何氏眼科聚焦在辽宁省内,营收占比高达95%,光正眼科、华夏眼科华东地区孝敬齐超七成。

而且,在爱尔眼科的分级连锁模式下,上司病院向下提供技艺支抓,下级病院则朝上转诊疑难杂症,终了资源配置的最优化和患者就诊的便利化。

跟着医疗采集限度束缚扩大,分级连锁上风和限度效应得到了进一步体现。微不雅层面,不仅有用夯实公司的概述竞争力,宏不雅层面,更是对推动“健康中国”策略起到相等积极的作用。

透过其他4家上市眼科医疗机构年报和中报,可以发现这4家机构也齐制定了齐人攫金的膨胀打算,从行业发展的整身神态来看,华夏逐鹿的“大戏”正在徐徐开演。

在此阶段,谁也不成轻佻,尤其濒临经济增速下滑局面,各家眼科机构齐需要突破我方的“天花板”。从老匹夫的角度看,更高的医疗质料、更好的医疗处事、更便捷的就诊条目,也会跟着行业的良性竞争得到终了。

毕竟联系于弘扬国度和地区,中国眼科医疗处事的渗入率还很低,至少从面前看来,更好、更大、更强、更特是各家眼科医疗机构齐要勉力终了的指标。

03

黄金赛说念,价值判断

眼科医疗行业门槛较高,相等依赖技艺、品牌、研发、东说念主才以及先进的解决体系。

因此入局早构建的竞争壁垒很难被冲破,过程22年的深耕,爱尔眼科也曾是寰球最大的眼科医疗集团。

国内发力的同期,爱尔眼科已在外洋布局140家眼科中心及诊所,恰当酿成掩盖寰球的医疗处事采集,凭借当先的寰球技艺整合和资源会通,驶入国内国外双轮回的发展阶段。本年6月5日,爱尔国际化再上台阶,其欧洲分部Clínica Baviera文告收购英国Optimax集团(偏激下属机构),进入东说念主口更多、价值量更高的英国商场,外洋业务将成为爱尔眼科抓续的增长引擎。

矫健的品牌效应、东说念主才储备、技艺寰球当先,医疗机构掩盖的广度和深度其他企业难以企及,国表里双向布局其他企业难以望其肩项,爱尔眼科也曾构筑了矫健优容的护城河。

算作一家上市公司,操纵成本杠杆作念大作念强是合理且感性的,这在眼科上市公司中并不稀有。

跨界而来的光正眼科正在鼓励剥离钢构和能源业务,重组所得资金,将被过问更具远景的医疗产业;华夏眼科亦坚抓“内生增长+外延并购”的发展策略;普瑞眼科则将外延式膨胀视作公司功绩的强盛增长能源。

但并购整合真是履行的是背后的会通解决能力,爱尔眼科的销售妥协决用度增幅不到个位数,这照旧在上半年进行了大限度并购的基础上,可见其解决模式的当先和成果。不外爱尔眼科对少数并购成见也进行了商誉减值,可见并购并非次次得胜,各家眼科医疗机构在并购时齐需严慎,整合更需有劲。

现在,爱尔眼科体量最大的省会病院年度收入进取6亿元;华夏眼科的旗舰病院厦门眼科中心,历史最长,单体收入靠近10亿元;沈阳的何氏眼科收入为5亿元;光正最大的眼科机构上海光正新视界收入在8亿元左右。而爱尔眼科的地级市病院也曾出现收入过亿或接近2亿的情况。这些病院齐刷新了社会以往对民营病院小而弱的印象,病院体量和作念业务质料齐进入到了行业的前哨。

但联系于历史悠久的公立眼科病院如中山眼科、北京同仁、温医眼视光等,各上市眼科医疗机构还需要抓续发力,更进一竿。

20多年来,中国眼科方式的发展演变,也充分清楚,通过公立眼科、民营眼科的竞争、伙同,让眼科行业在各医学范围成为发展最快的专科赛说念,老匹夫的眼健康是开国70多年来增长最快、获取感最强的阶段。

畴昔中国眼科行业应对准于世界眼科强国,安身于眼科强国之林,更需要公立眼科与民营眼科良性竞争、充分竞争、妥协发展、各具特质。